FXを始めてしばらくすると、「海外FX」という言葉を耳にすると思います。

海外FXとは、日本の金融庁のライセンスを取得していないFX会社のことで、日本の規制に縛られない自由なサービスが特徴です。

ボーナスや数百倍~1000倍超のハイレバレッジなどトレーダーに有利な仕組みが多数ある代わりに、万が一問題が起きたときは日本の法律の下での保護が得られない、税制が不利といったデメリットもあります。

この記事では、国内FXと海外FXの違いを詳しく紹介します!

当サイトは海外FXを紹介するサイトですが、海外FXのリスクについてもしっかりと解説しますので、ぜひ参考にしてください。

らっこ

らっこ海外FXを実際にやっているからこそリスクには詳しいっコ

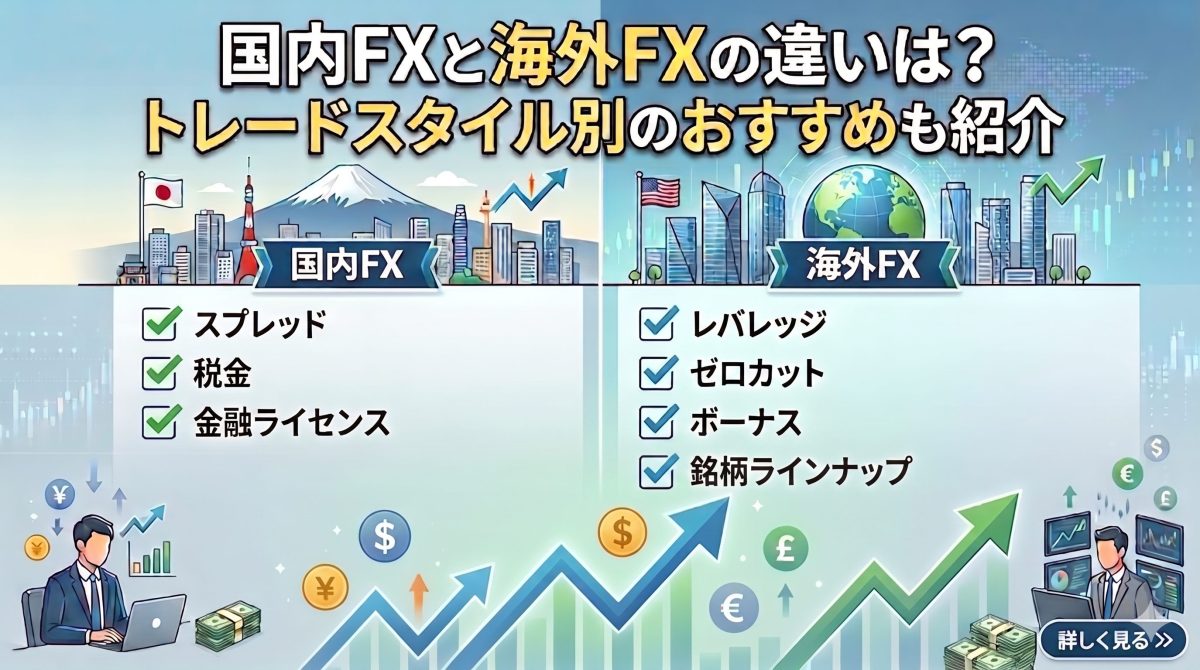

国内FXと海外FXの違い

まずは、国内FXと海外FXの違いを簡単に表にまとめました。海外FXが有利な点はレバレッジ・ゼロカット・ボーナス・銘柄ラインナップ、逆に国内FXが有利な点はスプレッド・取引コスト、税金、金融ライセンスです。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| レバレッジ | 個人は最大25倍に規制 安全性重視で、過度なポジションを取りにくい設計。 | 最低でも数百倍、業者によっては1000倍以上も可能。 少額でも大きなポジションを持てるが、資金管理を誤ると口座が飛びやすい。 |

| ゼロカット | ゼロカットなし。 相場急変でロスカットが間に合わないと、口座残高がマイナスになり追証が発生しうる。 | ゼロカット採用が主流。 口座残高がマイナスになっても0にリセットされ、入金額以上の損失は負わない設計が多い。 |

| ボーナス | なし | 口座開設ボーナス、入金ボーナス、などプロモーションが豊富。 少額資金でもボーナス込みで証拠金を増やしやすい。 |

| 銘柄ラインナップ | FX通貨ペアのみ FXも20通貨ペア程度 | 仮想通貨・株価指数など多彩 FXも50通貨ペア以上 |

| スプレッド・取引コスト | ドル円0.2〜0.3銭など、非常に狭いスプレッドを掲げる業者が多い。 | 最狭でもドル円0.6銭、広い場合は2銭を超えることも。 |

| 税金 | 申告分離課税で一律約20%(所得税+住民税)。 先物取引等と損益通算可能で、損失は最長3年間繰り越せる。 | 総合課税の雑所得扱いで、他の所得と合算して累進課税。 所得が増えるほど税率が上がり、税負担が重くなりやすい。 |

| 金融ライセンス・規制 | 日本の金融庁登録が必須。信託保全や自己資本規制比率など厳しいルールがあり、トラブル時も国内の制度で対応される。 | 拠点国のライセンスに依存し、基本的にオフショアライセンスなので規制は緩い。 |

これから、それぞれの項目について詳しく解説していきます!

レバレッジの違い

国内FXは、金融庁の規制により個人のレバレッジ上限が最大25倍に制限されています。

一方で、海外FXは各国の規制や業者の方針によって、数百倍、なかには1000倍以上といった超高レバレッジを提供しているところも少なくありません。

同じ10万円の証拠金でも、国内FXでは25倍なら最大約250万円相当までのポジションしか取れないのに対し、海外FXでは500倍なら約5000万円相当まで建てられる、という差が生まれます。

もちろん、レバレッジは高ければ高いほどいいわけではなく、「どこまでリスクを取るか」というトレーダー側の設計が前提になります。

国内FXはレバレッジが低く、強制ロスカットの基準も厳しめに設計されており、過度なポジションを取りにくい仕組みになっています。

一方、海外FXは高レバにより、少額資金でも短期間で大きな利益を狙えるため、スキャルピングやデイトレのような短期売買との相性が良い反面、資金管理を間違えると一気に口座が飛ぶ危険もあります。

らっこハイレバレッジはハイリスク・ハイリターンなので注意っコ!

ゼロカットの有無

国内FXでは、相場急変や大きなギャップでロスカットが間に合わなかった場合、口座残高がマイナスになることがあります。

このマイナス分は「追証(追加証拠金)」としてトレーダーに請求されるのが基本で、元本以上の損失を抱えるリスクがあります。

海外FXでは、多くの業者が「ゼロカットシステム」を採用しており、口座残高がマイナスになっても、そのマイナス分を業者側が肩代わりして0にリセットしてくれます。

トレーダー側から見ると、「入金したお金以上には負けない」設計になっているため、資金管理の上限が明確になっているのが大きな特徴です。

たぬき

たぬきスイスフランショックのときは、海外FXを使っていたから追証を逃れられたトレーダーもいたポン!

ボーナスの違い

国内FXでは、キャンペーンとして「キャッシュバック」や「スプレッド縮小」などはあっても、いわゆる「証拠金として使えるボーナス」を大々的に配布しているケースはほとんどありません。

理由として、日本の規制や広告ルールが厳しく、過度なボーナスで投資を煽る行為が制限されている背景があります。

これに対して、海外FXは「口座開設ボーナス」「入金ボーナス」「100%ボーナス」「取引ロットに応じたリベート」など、プロモーションのバリエーションが豊富です。

実際、自己資金が5万円でも、100%ボーナスを活用して証拠金10万円〜の感覚でトレードしているトレーダーも多く、少額ハイレバに挑戦しやすい環境が整っています。

ただし、ボーナスを利用すると、利用規約に違反したトレードをしていないか厳しくみられるようになる傾向があるというリスクもありますので、ボーナスを利用する際は各海外FX業者の禁止事項も確認するようにしましょう。

口座を開設するだけで入金しなくてももらえる「口座開設ボーナス」は海外FX業者のサービスの中でも特に人気です。

銘柄ラインナップ

国内FXは、主要な通貨ペアを中心に扱うシンプルな構成が一般的で、多くの会社が20前後のFX通貨ペアを提供しています。

一方で、海外FXはFXだけでも50通貨ペア以上を扱う業者が多く、マイナー通貨やエキゾチック通貨まで含めた幅広い銘柄から選べるのが大きな特徴です。

さらに、海外FXではFXに加えて、ビットコインなどの仮想通貨CFDや、ダウ平均・ナスダック・日経225といった株価指数CFD、金・原油などのコモディティ、多数の海外個別株CFDなど、多彩な商品を1つの口座で取引できるケースが主流です。

「FXだけでなく、仮想通貨や株価指数もまとめてトレードしたい」「相場状況に応じて通貨ペアから株価指数・仮想通貨へと柔軟に乗り換えたい」といったニーズがある人にとっては、海外FXの豊富な銘柄ラインナップは大きな魅力と言えます。

国内FXが「主要通貨ペアをしっかり押さえたシンプル構成」だとすれば、海外FXは「FX50通貨ペア以上+仮想通貨・株価指数・コモディティなどをまとめて扱える総合CFD口座」といったイメージです。

トレードの幅を広げたい中級者以上にとっては、この銘柄の多さだけでも、海外FXをサブ口座として持つ十分な理由になります。

スプレッド・取引コストの違い

国内FXは、ドル円なら0.2〜0.3銭など、非常に狭いスプレッドをアピールしている業者が多く、原則固定スプレッドを掲げているところも少なくありません。

このため、スキャルピングやデイトレのように細かな値幅を抜いていくスタイルでは、国内FXの安定したスプレッドは大きなメリットになります。

一方、海外FXは、国内よりスプレッドが広めに設定されていることが多く、一見スプレッドが狭いように見える「ECN口座」や「RAW口座」などの口座タイプでも狭いスプレッド+取引手数料という形になっています。

このため、トータルの取引コストはドル円で最低でも0.6pipsとなり、スプレッドが広い海外FX業者では2.0pipsを超えることもあります。

取引コストの面では国内FX業者の方が有利です。FX会社に預け入れられる証拠金が十分にあって、ハイレバレッジやボーナスを利用する必要がない方は国内FX業者の方がコスト面でメリットがあります。

らっこ回数を重ねると馬鹿にならないコスト差になるっコ

税金の違い

国内FXの利益は、申告分離課税の対象となり、所得税15%+住民税5%前後の合計約20%の税率が適用されます。

また、同じ申告分離課税に属する先物取引やCFD取引などと損益通算ができ、損失は最長3年間繰り越しできるのが大きな特徴です。

一方、海外FXの利益は基本的に「雑所得」として総合課税扱いとなり、給与所得など他の所得と合算されて累進課税が適用されます。

累進課税では所得金額が上がるほど税率も上がり、最大で所得税45%+住民税10%といった高い税率帯になる可能性もあるため、海外FXで大きく稼ぐほど税金負担が重くなりやすい仕組みです。

税制面だけで見ると、安定して大きな利益を出したい専業・準専業トレーダーには国内FXが有利であり、海外FXは「少額の範囲でハイレバを試す」など用途を分けて使うケースが多くなります。

たぬき後で気づいて泣かなくていいように、事前に税率の違いも確認しておくポン!

海外FXが使いたいけど税金を抑えたい方は、法人口座や海外移住といった選択肢もあります。

金融ライセンス・規制の違い

国内FX業者は、日本の金融庁から「金融商品取引業」の登録を受ける必要があり、自己資本規制比率や顧客資産の信託保全、情報開示など、細かなルールに従って運営されています。

万が一トラブルになった場合も、日本の法制度や金融ADR(紛争解決機関)を通じて相談や紛争解決を図れるため、法的な保護の枠組みが比較的整っています。

一方海外FX業者は、拠点を置く国や地域の金融ライセンスを取得している場合が多いですが、ほぼ全て規制の緩いオフショアライセンスとなります。また、無登録で運営しているところもあります。

信託保全や分別管理をしっかり行っている優良業者もある一方で、顧客資金の管理や出金対応に問題がある業者も存在します。そのため、海外FXは特に、運営実績が長く評判がよい業者を選ぶよう気を付ける必要があります。

問題のある海外FX業者はごく一部で、最初か騙す意図をもって運営されていることが多いです。ほとんどの海外FX業者は真面目に運営しており、真面目に出金依頼に応じていますので、心配し過ぎる必要はありません。

騙す意図をもって運営されていたと思われる海外FX業者には、FXSuitがあります。これは、3すくみという手法でノーリスクでスワップポイントをもらい続けることができると謳ってSNSで知名度を高め新興海外FX業者でしたが、結局は「スプレッドの急拡大でポジションが強制決済された」という形でユーザーの資金が吹き飛んでしまいました。

らっこ「ノーリスクで儲かる」というようなうまい話には裏があるっコ

なお、日本の金融ライセンスを持たずに日本人の顧客向けに金融サービスを提供するのは違法です。しかし、金融庁は警告を出すという形で違反している海外FX業者を列挙したPDFを更新するだけで、本気で取り締まりをしていません。さらに、海外FXの利用者に対しては特に罰則の規定がないという事情もあり、多くのユーザーが海外FXを利用しています。

このほかにも、細かく言えば入金方法にも国内FXと海外FXの違いがあります。

【トレードスタイル別】国内FXと海外FXどちらが向いている?

国内FXと海外FXのどちらが向いているかは、トレーダーごとに異なります。

ここからは、トレードスタイル別に、国内FXと海外FXのどちらに向いているかどうかを解説します。

- 少額なら海外FX

- 資金量が多い人は国内FX

- 取引コスト重視なら国内FX

少額なら海外FX

自己資金が数万円〜十数万円ほどの少額の場合、国内FXだとレバレッジ25倍ではポジションサイズが限られ、1回あたりの利益額がどうしても小さくなりがちです。

一方で、海外FXは数百倍以上のハイレバレッジと、入金ボーナスなどの特典を活用することで、同じ元手でもより大きなポジションを取れるため、少額からでも短期間で資金を増やすチャンスを作りやすい環境になっています。

また、ゼロカットを採用している海外業者であれば、「口座に入金した額以上には負けない」という上限があらかじめ決まっているため、「この10万円がゼロになったら撤退」といった形で、実験的なハイレバ運用をしやすいのもメリットです。

ただし、ハイレバをフルに使えば使うほど一瞬で資金を溶かしやすいのも事実なので、「少額だから何してもOK」ではなく、「損切りのルールを守れるかどうか」が海外FXを活かせるかどうかの分かれ目になります。

資金量が多い人は国内FX

運用資金が数百万円〜それ以上になってくると、「ハイレバで一気に増やす」よりも、「いかに減らさずに長く増やし続けるか」が重要なテーマになります。

このフェーズでは、税金・安全性・取引コストを総合的に見たときに、国内FXの申告分離課税(約20%)や信託保全などの制度面のメリットが、海外FXよりも効いてきやすくなります。

具体的には、年間の利益が大きくなるほど、海外FXの総合課税(累進課税)は税率が跳ね上がりやすく、手取りベースで見ると国内FXに比べて不利になりがちです。

また、多額の資金を海外業者に預けっぱなしにするのは、出金リスクや業者リスクの面で心理的負担も大きくなるため、「大きな資金は国内の信託保全付き口座で守り、海外はあくまでサブ・チャレンジ枠」という使い分けが現実的です。

たぬき数百万〜数千万を高レバでブン回すより、『国内でレバ5〜10倍くらいに抑えて長く続ける』ほうが、メンタルも財布も持ちやすいポン

取引コスト重視なら国内FX

スキャルピングや高頻度のデイトレードのように、1日に何度もエントリーするスタイルでは、1回あたりのスプレッド差が積み重なって年間トータルのパフォーマンスに大きく影響します。

国内FXは、ドル円0.2〜0.3銭といった最狭水準のスプレッドを提供している会社が多く、原則固定スプレッドを掲げているところも多いため、「コストを徹底的に削りたい」トレーダーにとっては非常に魅力的です。

海外FXでも、ECN口座などを使えばスプレッド自体はかなり狭くなりますが、その代わりに別途取引手数料がかかるため、「スプレッド+手数料=実質コスト」で見ると、国内の最狭スプレッド口座には敵わないケースもあります。

スプレッドを最優先するなら、まずは「スプレッドが狭く、スキャルOKと明言している国内FX口座」を軸にしつつ、海外はボーナスやハイレバなど別の強みで補う、という役割分担を考えるのが現実的です。

ただし、国内FXではスキャルピングが禁止されていたり、スキャルピングOKだとしてもやりすぎると口座を凍結されたりする可能性があるため、スキャルピングができるかどうかは事前に確認が必要です。

海外FXはスキャルピングを禁止しているところがほとんどないため、国内FXで口座凍結されてスキャルピングができなくなった方は、海外FXに移行するのも手です。EXNESSは海外FXの中でも特にスプレッドが狭く、ドル円は0.6pips程度で取引できます。

海外FXを使う際の注意点

ここまでの内容を読んで、海外FXの方を使いたいと思った方もいるのではないでしょうか?

海外FXは正しく使えば大きな利益を得られるチャンスがありますが、リスクもあります。

ここからは、海外FXが初めての方向けに、注意点を解説します。

- 新興海外FX業者、無ライセンス業者には注意

- ハイレバでも許容損失ベースでロット管理

- ボーナスや利用規約の条件を確認する

新興海外FX業者、無ライセンス業者には注意

ほとんどの海外FX業者は真面目に運営されていますが、悪質な海外FX業者が全くないわけではありません。

特にリスクが高いのが新興の海外FX業者と無ライセンス業者です。

国内FX業者と違って、海外FX業者はMT4・MT5という共通の取引ツールを利用しているため、FX会社を立ち上げるまでのハードルが低いです。そのため、悪質な業者が紛れ込みやすい状況になっています。

初心者のうちは、「運営歴や利用者数はどのくらいか」「金融ライセンスはあるか」「出金トラブルの評判がないか」といった点を必ずチェックし、信頼性の低い業者は避けた方が安全です。

らっこ公式サイトだけじゃなく、第三者のレビューや比較サイトも見てみるっコ

金融ライセンスについては、海外FXはどの会社も規制の緩いオフショアライセンスですが、持っているのと持っていないのの違いは大きいです。オフショアライセンスすらも取得できない会社は警戒しておいた方が安全です。

ハイレバでも許容損失ベースでロット管理

海外FXはレバレッジが高く、少額でも大きなロットを持てるため、初心者ほど「せっかく高レバなんだから」とロットを上げがちです。

しかし、本来は、「1回のトレードで口座残高の何%までなら負けていいか(例:2%)」という許容損失額から逆算してロット数を決めるのが基本であり、レバレッジの数字そのものより「実効レバレッジ」を意識することが大切です。

らっこレバ500倍だからって、いつも500倍で張る必要はゼロだっコ!

また、初心者が海外FXで大きく負ける典型パターンは、「損切りラインを決めずにエントリーして、含み損が膨らんでも耐え続けてしまう」ケースです。

ハイレバ環境では逆行のスピードも速いため、エントリー時点で「ここを割ったら損切り」という価格にストップロス注文を入れておき、リアルタイムの手動判断に頼らないことが重要です。

たぬきストップロスは『念のため』じゃなくて、『エントリーとセット』で置くのが基本だポン!

ボーナスや利用規約の条件を確認する

海外FXの大きな魅力の1つが、口座開設ボーナスや入金ボーナスですが、ボーナスを使う場合は特に各海外FX業者の利用規約やボーナスの条件を確認することが重要です。

ボーナスの付与条件や消滅条件を理解していないと、思ったようにボーナスを活用できない可能性があります。

また、外FXにはボーナスがある口座タイプとない口座タイプがありますが、ボーナスがある口座タイプの方が利用規約に関して厳しくチェックされる傾向があります。このため、各海外FX業者の利用規約、特に禁止事項についてよく確認しておきましょう。

異なる口座間や異なる業者間の両建てなど、禁止事項については似ている海外FX業者が多いので、個別に確認するのが面倒であれば最低限よくある禁止事項を確認しておきましょう。

まとめ

この記事を通じて見てきたように、国内FXと海外FXは「どちらが絶対に優れているか」ではなく、レバレッジ・ゼロカット・ボーナス・スプレッド・税金・金融ライセンスといった仕組みの違いによって、向いているトレーダー像が分かれます。

少額からハイレバでチャレンジしたいなら海外FX、資金量が多く長期的な安定運用や税制面を重視するなら国内FX、そして取引コストをとことん抑えたいスキャル・デイトレ派には国内FXが有利になりやすい、というのが基本的な整理です。

ただし、特に海外FXを利用する場合は、新興・無ライセンス業者を避けること、ハイレバでも必ず「許容損失ベース」でロットを決めること、ボーナスや利用規約の条件を理解したうえで活用することが欠かせません。

最終的には、「自分の資金量」「トレードスタイル」「どこまでリスクを許容できるか」をもう一度見直し、国内FXと海外FXを対立構造で捉えるのではなく、メインとサブ、安定運用とチャレンジ枠など、役割分担しながら組み合わせていくのが現実的な選び方と言えるでしょう。

※英語ページで口座開設後、日本語マイページが利用可能。

当サイトでは、FX・仮想通貨に関するさまざまな記事を公開しています。

気になったカテゴリがあった方はぜひ読んでみてください!カテゴリ名をクリックすると各カテゴリのまとめページにジャンプします。